本文来自公号:美国宗人府

金融界的衍生工具有很多种,真正能掀起金融海啸的,一般不是普通看涨看跌期权,而是各种“互换”。2008-2009年的金融危机是信用违约互换引起的,而瑞士信贷在GREENSILL遭受的100亿美金天劫之后的第二个55亿美金劫难,就拜和一个叫比尔黄的韩裔美国人的ARCHEGOS“总收益互换”所赐。

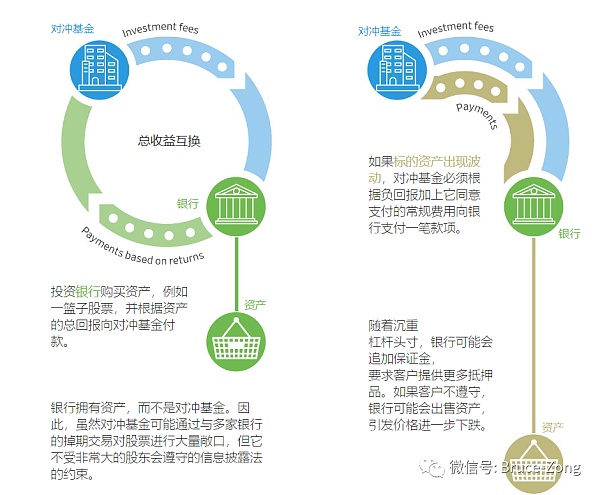

总收益互换的神奇之处,在于允许投资于资产而不拥有资产,这里“投资于资产”的意思是可以从资产涨跌中获利,“不拥有资产”意思是资产的真正所有人其实不是投资人,真正拥有资产的是瑞信,因此最后塌房的也是瑞信。

下图为总收益互换介绍,交易双方的一方一般是对冲基金或者家族办公室,另一方是银行。交易的特点是,瑞信买股票,比尔黄赌大小,赌对了比尔从瑞信收钱,赌错了比尔赔钱给瑞信。无论对错,比尔都要给瑞信一个手续费,因为的确给瑞信添麻烦了。总收益互换实际上可以看作比尔在找瑞信借款买股票,当然了,买的股票其实还是瑞信的,比尔只赌涨跌方向。假设比尔管理着大约 100 亿美元的自有资金,得益于总收益互换的杠杆,其可以撬动的头寸总额则接近 300-500 亿美元。

总收益互换的两个主要的好处,一个是杠杆,实质上拥有比其现金允许的更多的资产。第二就是匿名,这些掉期让像比尔黄这样的投资者可以保持匿名。美国证券交易委员会采取的立场是,除非投资者对相关股票拥有投票权,否则他们无需披露股票衍生品(如总收益互换)的头寸。如果投资者没有投票权,他们就不会被视为股份的最终所有者。成为公司 10% 以上股份实益拥有人的投资者也被视为公司内部人员,因此必须通过其他公开文件报告其持股变动。

前文“瑞士信贷何以沦落至此:一排树墙引起的血案”里面提到,沙特为什么不愿意继续注资救瑞信,不是沙特没有钱,而是不想去做10%以上的合规性披露。那么沙特可不可以搞一个总收益互换呢?也可以,但这样的玩法就是在赌瑞信的方向,而不是长期投资的心态了,这是一个沙特1.0的想法。

那么假设我BRUCE有一个家办,时间回到沙特逼宫的那一天,该不该赌一个瑞信股票的总收益互换呢?这就要探讨总收益互换的成本,一般是市场利率加上一个SPREAD,目前的经济环境,美联储已经快把利率加上天了,股市波动性大,因此瑞信股票的SPREAD也上天了,因此如果找个银行通过总收益互换来代持的话,每天都有很高的手续费费用,短期内股价还未必涨得起来,但是需要每天支付上天的手续费是逃不掉的,这就不合算了呀。所以,TRS合约使用的黄金条件,第一是低利率时期,第二你有内幕消息,因此BRUCE家办或者其他家办,很可能不会去做这笔总收益互换,因为收益风险比不具吸引力。

为什么这个比尔黄的交易风格,就这么喜欢大量使用总收益互换? 因为他有内幕交易。2012年,比尔黄和他控制的TIGER ASIA MANAGEMENT承认,利用内幕信息买卖中资银行的股票,具体哪一只就不说了,最后比尔黄赔了6000万美元进行了庭外和解,还给美国证券交易委员会支付了4000万美金的罚款,并且禁止在香港交易四年。赔完了钱,比尔黄就地解散了TIGER ASIA,然后转身开了一家监管更宽松的家族办公室,ARCHEGOS就是原来的TIGER ASIA的旧酒装新瓶。那么你细品,ARCHEGOS和比尔黄这么喜欢总收益互换的原因,是不是呼之欲出了呢,实际上比尔黄对中资股票是“情有独钟”的,2012年当时认罪的时候买卖的是中资股票,最后崩盘的时候也一样有大量的中资股票。一个喜欢用内幕做交易的,十年如一日的“中概是真爱”,这是不是也从侧面说明了一点什么问题呢?

前面提到的沙特1.0基础上,再深想一层,一个更加狂野的沙特2.0想法是什么呢?沙特一边说我不会继续注资了啊,让各大新闻媒体广泛报道,把央行放到炉子上烤。另一边默默地对敲一个瑞信股票的总收益互换,因为虽然表面上看两个黄金条件(低利率,内幕消息)沙特一个都不具备,但是通过新闻报道,沙特自己创造了条件,如果极大概率瑞信会被短时间救起的话,则短期的融资成本根本不是问题,沙特自己宣布出来的消息,实际上已经影响了股票的走向。明着,不修“股本注资”这条栈道,暗着,暗渡“总收益互换”这条陈仓。更绝的是,这个策略其实也只有沙特能用,别人谁也用不了,因为谁出来喊“对瑞信我不追加投资了啊”,市场都不会报道,只有自己能玩的策略,这属于金融玩法里的阴谋里面的阳谋。最后无论谁出来救瑞信了,沙特就可以撤出总收益互换,整个过程最多一两个礼拜,全程都不算沙特持股,什么都不会披露给外界,还顺便加了杠杆。正所谓“悄悄的我沙特从总收益互换走了,正如我大张旗鼓当第一大股东的来,我挥一挥衣袖,不带走任何一片需要披露的云彩”。

扯远了啊,不谈沙特的1.0或者2.0啦。总而言之,这个”总收益互换”业务里面的风险点,是一旦对冲基金或者家办赌错了方向而交不足保证金,那么被坑的就是银行。时间来到2020年的2月13日,一个叫JASON VARNISH的男子在科罗拉多滑雪的时候不幸死亡。当时他坐缆车上行的时候出了问题,人从座椅上摔下去但是衣服被卡死在座位上,他的滑雪服从外翻然后扣着他的头和躯干,使其难以呼吸,整个过程几秒内,他的同伴就大声呼喊工作人员停下缆车,但是工作人员在铲雪没有听见。于是随着座椅越升越高越来越远,工作人员更是不可能听见了。等到几分钟后座位终于缓缓上升到可以在山顶下车的位置,JASON VARNISH早已被自己的衣服窒息而死,且全程悬挂在缆车下方。如果看过“死神来了”系列电影的就会明白,这属于“死神来了”级别的离奇死亡的情节。

这位JASON VARNISH是瑞信大宗经纪业务的顶级风险经理,大宗经纪业务就是比尔黄的总收益互换交易本来应该归属的部门。JASON的死亡日,也就是2020年2月13日,是“瑞士信贷何以沦落至此:一排树墙引起的血案”里面提到的因丑闻辞职的CEO THIAM离开瑞信的办公室的同一天。需要指出的是,当初THIAM得到了瑞信CEO的工作,正是因为瑞信知道自己的风险管理不足,想要THIAM把原来在PRUDENTIAL的管理风险的经验带来瑞信。THIAM还没有来得及大展宏图,就含恨离场了。因此2020年2月13日瑞信在欧美两个大陆,同一天失去了两个风险管理的重要人员,一个是有强烈风险管理意识的CEO,一个是大宗经纪业务的顶级风险经理,前者的原因是一排树墙,后者的原因是雪场缆车。

继续回来谈瑞信为什么不能预测到后来的比尔黄这个事情,因瑞信自己的损失预测模型有问题。早在2019年,美联储发现瑞信在损失预测模型方面有问题,给了其4个月的时间来改正,瑞信4个月内没有完成修改。

2020年3月, JASON和THIAM离开瑞信一个月不到, 又一个跟瑞信做对手盘的对冲基金爆雷了,这家Malachite Capital破产后,瑞信对其平仓后发现损失了2亿美金。这个时刻就已经暴露了瑞信的保证金系统的缺陷。据知情人士透露,瑞信的模型有两个问题:首先是没有深入研究 Malachite 的交易策略以及它在动荡的市场中的表现。第二个是保证金系统过时,该系统无法实时有效地监控随着标的证券价格的变化,头寸为银行带来了多少风险。

交易保证金系统的更新,原本是THIAM的风险管理改革的重中之重,THIAM希望瑞信有一套跟原先雇主PRUDENTIAL一样先进的风险管理系统,而JASON就是THIAM旗下具体推进的大将,更新后的风险管理系统远景是什么,短期怎么推,都已经有了一个蓝图。就在JASON VARNISH意外死亡以后,风险管理系统的改进项目,从快车道放到了慢车道,原因很简单,新来的CEO不觉得风险管理系统是急需改进的软肋。

JASON意外死亡后,一个叫PARSHU SHAH坐上了他的位置,他是新CEO喜欢的人选,当年在THIAM手下万年不出头,这下THIAM走了,JASON死了,他走马上任了:一个原来是跟比尔黄做对接的销售,不具备风险管理经验,但却坐上了瑞信大宗经纪业务的顶级风险经理位置。盲人骑瞎马,夜半临深池。

从PARSHU上任,到比尔黄爆雷,中间有一整年的时间,整个一年时间瑞信内部动荡,很多高层离职,因此风险管理系统包括交易保证金系统的改革被从慢车道变成了完全搁置。直到比尔黄的ARCHEGOS倒闭时,这些一两年前就该解决的问题,依然没有得到解决。动态保证金系统是大银行普遍使用的先进的系统,该系统将利用价格以外的其他实时因素,例如波动性和集中风险来给保证金定价,如果瑞信启用了这套系统,比尔黄的风险即使不是完全可控,也是大部分可控。

故事的结局很多其他的文章都写过了,我就不浪费笔墨了。比尔黄这个名字起的真的不好,汉语里既然叫比尔黄,最后当然是黄了。但最后手里真正拥有贬值资产的背锅侠却是瑞信,而比尔黄早拿不出钱来赔瑞信。瑞信的死神来了,死神来之前,其实是提醒过瑞信很多次的,Malachite Capital就是很好的一次提醒,可惜瑞信疲于内部整合,一年多毫无作为。

回头看,一排树墙赶走了THIAM,一趟缆车送走了JASON,两件缺一不可的事情居然同日发生,才让PARSHU从销售成为了顶级风险经理。像极了电影“死神来了”里的各种巧得不能再巧的设置。PARSHU最后作为直接责任人,眼看着ARCHEGOS崩盘而不作为,一次送走了55亿美金。所以从某个角度讲,瑞信的“死神来了”时刻其实发生在2020年的2月, 而不是GREENSILL和ARCHEGOS双鬼临门的2021年3月。

看今天的头条:“瑞信已死”,毫不意外, 今天瑞信的确已死。

其实三年前科罗拉多VAIL当地报纸在报道一个名叫JASON VARNISH的远方游客的死讯那天,当一只蝴蝶掀起翅膀的时候,远方的风暴中心毫无察觉。

舞照跳,马照跑,瑞信上下在关注即将到来的2019年的奖金分配,很多瑞信人估计也扫了一眼当时公司发出的讣文电邮:哦,公司对死者的评价是“成功地在对客户保持商业头脑和维持银行的风险纪律之间取得了适当的平衡”,可惜啊,这个跟THIAM很熟的叫JASON的家伙46岁就死了。哎?想这些没用的干啥?奖金下来了以后给老婆和自己买点儿什么好呢?今年奖金不会少啊,特别是有GREENSILL和ARCHEGOS这么两个大客户,明年是不是可以换个更大的房子呢。。